Conformité fiscale

Piste d'audit fiable

Conformément à l'article 289, VII-1° du Code général des impôts, l'authenticité de l'origine, l'intégrité du contenu et la lisibilité des factures émises par l'application sont garanties par des contrôles documentés et permanents, décrits sur cette page.

1. Qu'est-ce que la piste d'audit fiable ?

La piste d'audit fiable (PAF) est l'un des trois dispositifs admis par l'administration fiscale pour sécuriser les factures (CGI, art. 289, VII), aux côtés de la signature électronique qualifiée et de l'échange de données informatisé. Elle consiste en un ensemble de contrôles documentés et permanents permettant, pour chaque facture, de reconstituer dans un ordre chronologique la totalité du processus de facturation : depuis le fait générateur (la prestation réalisée) jusqu'à la facture émise et son règlement (BOFiP, BOI-TVA-DECLA-30-20-30-20).

Ces contrôles doivent garantir que chaque facture correspond à une prestation réelle, que son contenu n'a pas été modifié après émission, et qu'elle reste lisible pendant toute la durée légale de conservation. La présente page constitue la documentation de ces contrôles, exigée par la doctrine administrative.

2. Le chemin d'une facture dans l'application

Chaque facture suit un processus unique et traçable, dont chaque étape laisse une trace consultable :

- Saisie des prestations — chaque temps passé, forfait ou frais est enregistré avec sa date, son auteur, sa description et son montant, rattaché à une mission et à un client.

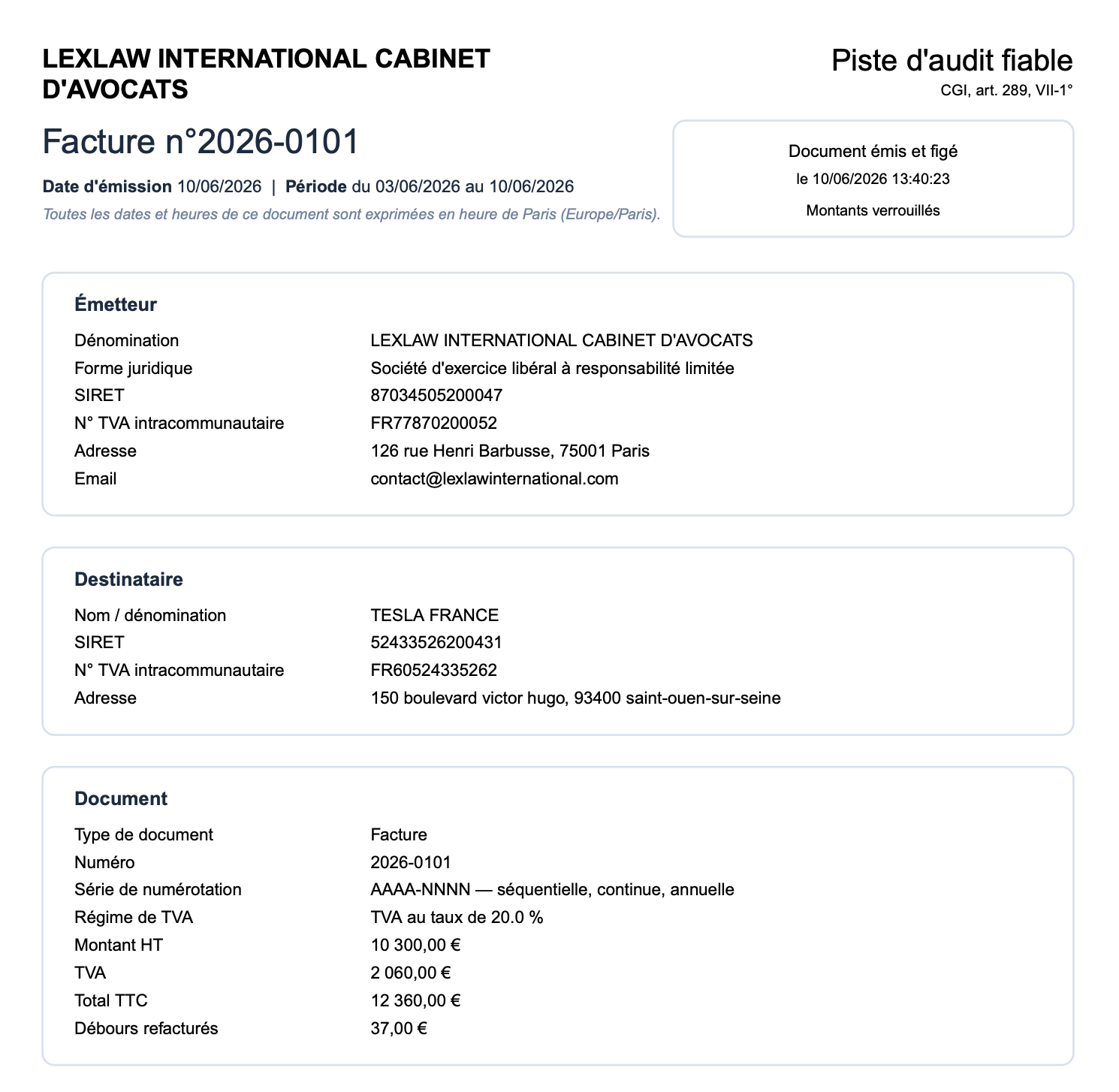

- Facturation d'une période — la facture sélectionne les prestations non encore facturées de la période. Une prestation ne peut être incluse que dans une seule facture, et les acomptes déjà facturés sur la période viennent en déduction du net à payer (la facture et son fichier Factur-X les mentionnent expressément).

- Émission et figement — à l'émission, l'intégralité du contenu (prestations, taux horaires, taux de TVA, coordonnées des parties, totaux) est copiée et figée dans la facture. Les montants affichés et imprimés proviennent exclusivement de cette copie figée, jamais d'un recalcul ultérieur.

- Verrouillage — les prestations facturées deviennent immédiatement non modifiables et non supprimables, et la facture émise ne peut plus être ni modifiée ni supprimée.

- Règlement — les encaissements sont enregistrés dans un registre dédié, en ajout uniquement : un encaissement saisi ne peut être ni modifié ni supprimé.

Chaque document comptable émis dispose d'une piste d'audit consultable dans l'application, qui restitue cette chronologie horodatée : création (avec son auteur), émission et figement des montants ligne à ligne, encaissements (horodatés à leur enregistrement, avec leur date de valeur lorsqu'elle diffère), remboursements au client, avoirs et annulations. La piste d'un avoir ou d'une annulation rappelle les montants de la facture d'origine et ce qu'elle a réellement encaissé, puis la position qui en résulte (« reste à régler » ou « trop-perçu à rembourser au client ») : les pistes des documents liés se réconcilient entre elles, sans chiffre contradictoire. La mention « facture soldée » n'est constatée que lorsque le solde atteint exactement zéro. Les factures annulées restent consultables en lecture seule — ce sont précisément celles dont la traçabilité importe le plus ; les documents non comptables (proforma, suivi de prestations) n'ont pas de piste d'audit.

3. Contrôles garantis par l'application

- Immutabilité des documents comptables — une facture, un acompte, un avoir ou une annulation émis ne peuvent jamais être modifiés ni supprimés. Seul l'ajout d'encaissements reste possible. Les documents non comptables (proforma, suivi de prestations) ne portent pas de numéro de facture, sont clairement identifiés comme tels et ne disposent pas de piste d'audit.

-

Numérotation séquentielle et continue — les factures et acomptes partagent une

série annuelle unique (

AAAA-NNNN) ; les avoirs (FA-AAAA-NNNN) et les annulations (FAN-AAAA-NNNN) disposent chacun d'une série dédiée, également séquentielle et continue. L'année de la série est toujours celle de l'émission réelle : un document portant une date antérieure prend néanmoins un numéro de l'année en cours, de sorte que la séquence suit l'ordre chronologique d'émission et qu'une série d'exercice clos n'est jamais rouverte. Aucun numéro ne peut être supprimé ou réattribué. - Empreinte d'intégrité SHA-256 — chaque facture émise possède une empreinte cryptographique calculée sur son contenu figé (numéro, dates, totaux, copies de l'émetteur, du destinataire et des prestations). Recalculée à chaque édition depuis la base, elle rend toute altération du contenu figé détectable par simple comparaison de deux éditions.

- Verrouillage des prestations facturées — toute prestation incluse dans une facture est verrouillée en modification et en suppression ; le lien entre la prestation et sa facture est conservé en base.

- Références structurées — tout avoir et toute annulation référencent obligatoirement la facture d'origine (numéro et date), dans la base de données, sur le PDF et dans le fichier de données structurées Factur-X (norme EN 16931, bloc BG-3) embarqué dans chaque PDF.

- Registre des encaissements en ajout seul — le statut « réglée » d'une facture est exclusivement déduit de ce registre, jamais saisi à la main. Un encaissement erroné ne se supprime pas : il se contre-passe par une ligne inverse, et un trop-perçu reste signalé jusqu'à l'enregistrement de son remboursement.

- Motif obligatoire — tout avoir et toute annulation comportent un motif, conservé et imprimé sur le document, qui justifie la rectification auprès de l'administration (CGI, art. 272).

4. Un document de piste d'audit remettable à l'administration

La piste d'audit de chaque facture est téléchargeable en PDF depuis l'application, en un clic. En cas de contrôle, le cabinet remet ce document tel quel au vérificateur : ni capture d'écran, ni accès à l'application à fournir. Il rassemble, sur le modèle des dossiers de preuve de signature électronique : l'identification de l'émetteur et du destinataire (telle que figée à l'émission), les montants verrouillés et le régime de TVA, la chronologie horodatée de tous les événements (création et son auteur, émission, encaissements et remboursements, avoirs et annulations avec les montants de la facture d'origine, trop-perçus constatés), l'empreinte d'intégrité SHA-256 du contenu figé et le rappel du cadre légal. Le libellé des dossiers n'y figure pas, par respect du secret professionnel.

5. Correction d'une facture émise : avoir ou annulation

Une facture émise ne pouvant être ni modifiée ni supprimée, sa correction passe exclusivement par l'un des deux documents prévus par la doctrine administrative (BOFiP, BOI-TVA-DECLA-30-20-20-20, § 240 et suivants) :

- La facture d'avoir (note de crédit) — lorsque la facture initiale est juste mais qu'une remise, un rabais ou une extourne est accordé au client, notamment lorsque la facture a déjà été réglée en tout ou partie. L'avoir mentionne le montant hors taxes du rabais et le montant de la TVA correspondante, régularisée au taux appliqué par la facture d'origine, ainsi que la référence de celle-ci. Le cumul des avoirs ne peut excéder le montant de la facture extournée.

- La facture d'annulation — lorsque la facture initiale est erronée et qu'elle n'a reçu aucun règlement. Le document reprend les montants annulés (HT, TVA, TTC), mentionne expressément la facture annulée et le motif de l'annulation. La facture annulée sort du chiffre d'affaires, ses prestations redeviennent facturables et une nouvelle facture est émise le cas échéant. Une facture déjà réglée ne peut pas être annulée : elle se corrige par un avoir.

Lorsque l'avoir porte sur une facture déjà réglée, l'extourne crée un trop-perçu au profit du client : l'application le constate dans la piste d'audit de l'avoir (« trop-perçu à rembourser au client »), puis rattache à l'avoir le remboursement enregistré. Il est ainsi démontrable que la réduction de prix a effectivement profité au client — condition de la régularisation de la TVA (CGI, art. 267 et 272).

Cette répartition assure que la TVA collectée n'est régularisée (imputation ou restitution, CGI, art. 272) que sur le fondement d'un document chiffré, numéroté et justifié.

6. Questions fréquentes

Rien à corriger sur la facturation : la facture est juste, la TVA est assise sur la facture et non sur le paiement — il ne faut donc pas émettre d'avoir. C'est un simple trop-perçu de trésorerie : depuis la facture, le bouton « Rembourser le trop-perçu » enregistre une ligne « Remboursement client » du montant excédentaire, et le cabinet reverse la différence. Le versement initial et le remboursement restent tous deux visibles dans la piste d'audit.

7. Règle de calcul du chiffre d'affaires

Le chiffre d'affaires hors taxes présenté par l'application est calculé selon une règle unique et constante :

CA HT = factures + acomptes − avoirs

- les factures et factures d'acompte émises s'ajoutent au chiffre d'affaires à leur date d'émission ;

- les avoirs viennent en déduction à leur date d'émission ;

- les factures annulées sont exclues du calcul (l'annulation les neutralise sans double comptage) ; si un avoir est lui-même annulé, sa déduction est neutralisée et le chiffre d'affaires est rétabli d'autant ;

- les documents non comptables (proforma, suivi de prestations) et les factures d'annulation n'entrent jamais dans le calcul.

8. Conservation et lisibilité

Les factures et l'ensemble des données qui les fondent (prestations, copies figées, encaissements, journaux) sont conservés en base de données hébergée dans l'Union européenne (voir les mentions légales), sans limitation de durée et au minimum pendant les délais légaux : six ans au titre du droit fiscal (LPF, art. L. 102 B) et dix ans au titre du droit commercial (C. com., art. L. 123-22). Chaque facture est restituable à tout moment en PDF lisible, accompagné de son fichier de données structurées Factur-X conforme à la norme européenne EN 16931 — le format retenu par la réforme française de la facturation électronique.

Dernière mise à jour : 2 juillet 2026.